Страхование дома

Каждый человек, независимо от пола и возраста, стремится защитить свое имущество. Особенно это касается частных домов, возведенных своими руками, и дач, которые владельцы посещают только в теплый сезон. Ведь несчастные случаи, преступные действия третьих лиц и стихийные бедствия способны напрочь перечеркнуть все усилия и время, вложенные в строительство и обустройство жилья. Примириться с этим и устранить последствия вмешательств человека и природы в ваш привычный уклад поможет страхование дома.

В этой статье мы раскроем ключевые нюансы, связанные с получением полиса, расскажем о его видах и поясним, от чего зависит его стоимость.

Содержание:

- Объекты страхования.

- Страховые случаи.

- Нюансы страхования.

- Полис для недостроенного жилья.

- Полис для ипотечного жилья.

- Заключение договора.

- Что нужно для получения страховки?

- Стоимость страхования.

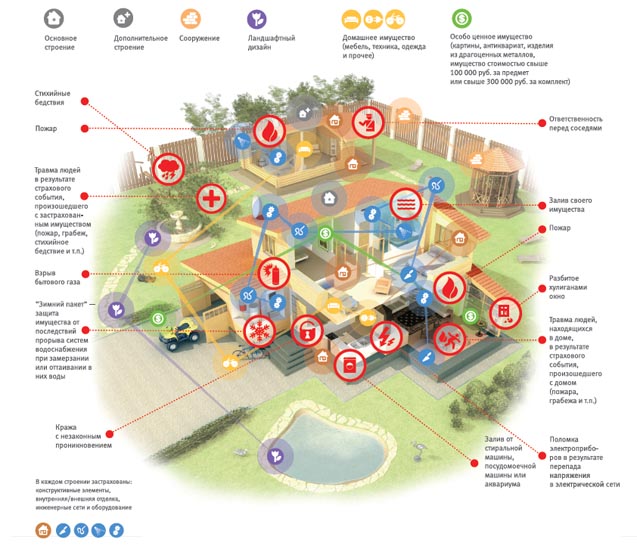

Объекты страхования

Вы вправе оформить полис для защиты:

- дома в целом;

- несущих конструкций;

- фасада;

- внутренней отделки и предметов интерьера;

- земельного участка;

- электропроводки, сантехники и проч.;

- движимого имущества в доме;

- пристроек.

Отдельным пунктом стоит обозначить такой вид страхования частного дома, в том числе деревянного, как титульное. В этом случае полис оформляется для жилья, которое эксплуатируется третьими лицами. Такая страховка может предотвратить негативные последствия, вызванные заключением неправильно оформленных или противоправных сделок.

Страховые случаи

Оформить полис можно для защиты дома от вандализма, ограбления, любых природных явлений. Заключить договор со страховой компанией однозначно стоит собственникам имущества, которое находится в зоне подтопления во время ежегодных паводков.

Также в России достаточно актуальна страховка дома от огня. Причем защитить здание нужно не только от стихийных пожаров, но и от умышленных поджогов. Разница между этими чрезвычайными происшествиями для страховщиков принципиальна.

Также вы можете защитить свой дом от взрыва газа, последствий короткого замыкания, подтопления и других факторов. Причем сделать это вы можете на любой срок, в том числе на время отпуска. Полный перечень страховых случаев прописывается при заключении договора.

Нюансы страхования

- Если есть такая возможность, оформляйте полную страховку. Нередки случаи, когда человек страхует дом от одного бедствия, например затопления, а случается нечто совершенно другое, скажем пожар. В такой ситуации СК ничего не должна своим клиентам, и тем приходится восстанавливать свое жилье за личные средства.

- Перед тем как заключить договор со страховщиком, пригласите на объект его представителя. Оценщик осмотрит дом, сделает фото и составит перечень рисков. При этом его услуги в большинстве случаев бесплатны.

- На практике известны случаи, когда страховые компании отказывались оформлять полисы. Причиной отказа может послужить слишком старый дом, износ которого превышает 65 %, либо только строящееся здание.

- Советуем включить в полис страхование гражданской ответственности. Особенно это актуально для тех людей, чьи дома находятся в непосредственной близости от недвижимости третьих лиц, которая может пострадать при наступлении страхового случая. Если этого не сделать, ответственность за восстановление чужого имущества и возмещение морального ущерба соседям ляжет на «погорельца».

- Понятия «дача» и «частный дом» четко разделены в правилах каждой страховой компании. Поэтому разные страховщики предлагают для этих объектов свои варианты полисов. Это вызвано тем, что частный дом предполагает постоянное проживание человека. На даче же владелец появляется только в теплое время года, нередко без ночевки и не каждый день, из-за чего программа страхования такого объекта не включает в себя существенную часть рисков.

Полис для недостроенного жилья

Эта услуга в последнее время стала достаточно популярной в России. Страховая компания в этом случае может выдать полис, не требуя от клиента предъявления прав собственности.

Однако получение выплат по страховке для недостроенного дома может быть связано с достаточно серьезными сложностями. Бывает, страхователю отказывают в компенсации, из-за чего часто такие вопросы решаются в судебном порядке.

В качестве доказательств в страховой компании и в суде выступают:

- документы, подтверждающие право собственности;

- членская книжка СНТ или другой документ, который подтверждает наличие у страхователя недвижимости на территории того или иного поселка/кооператива;

- план дома и участка с детальным описанием строения и фотографиями.

Полис для ипотечного жилья

Разумеется, в этом пункте речь идет о страховке не многоквартирного, а собственного дома, который куплен в кредит. Однако стоит сказать о том, что не все банки предоставляют ипотеку на загородный коттедж, так как этот вид недвижимости подразумевает множество потенциальных рисков, связанных в том числе и с законным статусом строения.

Страхование дома, покупаемого на таких условиях, является обязательным. Данное положение закреплено в ст. 31 ФЗ «Об ипотеке». Также банк может выдвинуть достаточно жесткие требования к заемщику, например потребует залог в форме земельного участка.

Заключение договора

Соглашение между страховой компанией и страхователем является юридическим документом, смысл которого — возмещение первой своему клиенту определенной суммы денежных средств при наступлении страхового случая. Эта компенсация, а также возможность ее изменения четко определяются договором.

Все риски прописываются в форме заявления на страхование жилого дома, которую поочередно подписывают стороны (сначала клиент, затем компания). После этого договор вступает в законную силу.

В документе должны быть указаны:

- название;

- список рисков;

- максимальный размер выплат;

- информация о страховых премиях;

- сведения о возможных изменениях условий договора;

- подписи сторон.

При этом все сроки, сумма страхования дачи или частного дома и перечень рисков должны быть четко обозначены в договоре. Также важно оговорить, в каком порядке будет произведена выплата при наступлении страхового случая. Так, СК может возместить ущерб сразу или поэтапно.

Важно:

внимательно читайте договор и подписывайте страховой сертификат только после того, как изучите и уточните все нюансы!

Что нужно для получения страховки?

Перед визитом в страховую компанию подготовьте комплект документов. Для прописанного в застрахованном доме человека это:

- копия паспорта (развороты с фотографией и пропиской);

- фото дома;

- опись подлежащего страхованию имущества;

- его оценка в денежном эквиваленте.

Если вы не прописаны в доме, нужно предоставить:

- копию паспорта (можно только разворот с фото);

- фотоснимки дома и подлежащего страхованию имущества;

- опись предметов и недвижимости;

- денежная оценка имущества;

- документ, который подтверждает ваше право на недвижимость.

Стоимость страхования

Вопрос цены волнует всех, кто решил оформить полис. Между тем, его стоимость зависит от целого ряда факторов: параметров дома, списка рисков и, конечно, самой компании, в которую обращается клиент.

Далее мы приводим вам таблицу цен 5 крупнейших российских страховых организаций. В ней за единицу измерения мы взяли дом с усредненными параметрами.

| Название СК | Стоимость страхования, руб./год |

|---|---|

| «Согаз» | 12 000 |

| «Ресо-Гарантия» | 12 650 |

| «Ингосстрах» | 13 500 |

| «Альфа Страхование» | 14 000 |

| «Росгосстрах» | 15 24 |

Эти данные мы получили, воспользовавшись онлайн-калькуляторами, которые размещены на официальных сайтах перечисленных выше компаний. Если вам приглянулось какое-либо предложение, позвоните представителю СК в вашем регионе и получите его консультацию. Номера телефонов контактных лиц обычно указаны на сайте компании.

Страховые компании

Полезные статьи

- Калькулятор

- Страховые компании

- Туристическое страхование по странам

- Калькулятор стоимости страхования поездки

- Страховая телематика

- Калькулятор КАСКО онлайн-расчет 2021

- Глава 12 КоАП РФ

- Статья 12.37 КоАП РФ

- Статья 12.2 КоАП РФ

- Статья 12.3 КоАП РФ

- Cтатья 14 Закона об обязательном страховании

- Статья 12.1 КоАП РФ

- Rambler News RSS

- Как оформить туристическую страховку онлайн: Инструкция!

- Онлайн проверка готовности полиса обязательного медицинского страхования

- UnSubscribe

- Subscribe

- Реклама на сайте

- О проекте

- Главная

- Карта сайта

- Подписка

Что делать при страховом случае?

- Калькулятор

- Страховые компании

- Туристическое страхование по странам

- Калькулятор стоимости страхования поездки

- Страховая телематика

- Калькулятор КАСКО онлайн-расчет 2021

- Глава 12 КоАП РФ

- Статья 12.37 КоАП РФ

- Статья 12.2 КоАП РФ

- Статья 12.3 КоАП РФ

- Cтатья 14 Закона об обязательном страховании

- Статья 12.1 КоАП РФ

- Rambler News RSS

- Как оформить туристическую страховку онлайн: Инструкция!

- Онлайн проверка готовности полиса обязательного медицинского страхования

- UnSubscribe

- Subscribe

- Реклама на сайте

- О проекте

- Главная

- Карта сайта

- Подписка

Скидки в компаниях

- Калькулятор

- Страховые компании

- Туристическое страхование по странам

- Калькулятор стоимости страхования поездки

- Страховая телематика

- Калькулятор КАСКО онлайн-расчет 2021

- Глава 12 КоАП РФ

- Статья 12.37 КоАП РФ

- Статья 12.2 КоАП РФ

- Статья 12.3 КоАП РФ

- Cтатья 14 Закона об обязательном страховании

- Статья 12.1 КоАП РФ

- Rambler News RSS

- Как оформить туристическую страховку онлайн: Инструкция!

- Онлайн проверка готовности полиса обязательного медицинского страхования

- UnSubscribe

- Subscribe

- Реклама на сайте

- О проекте

- Главная

- Карта сайта

- Подписка

Законодательство

- Калькулятор

- Страховые компании

- Туристическое страхование по странам

- Калькулятор стоимости страхования поездки

- Страховая телематика

- Калькулятор КАСКО онлайн-расчет 2021

- Глава 12 КоАП РФ

- Статья 12.37 КоАП РФ

- Статья 12.2 КоАП РФ

- Статья 12.3 КоАП РФ

- Cтатья 14 Закона об обязательном страховании

- Статья 12.1 КоАП РФ

- Rambler News RSS

- Как оформить туристическую страховку онлайн: Инструкция!

- Онлайн проверка готовности полиса обязательного медицинского страхования

- UnSubscribe

- Subscribe

- Реклама на сайте

- О проекте

- Главная

- Карта сайта

- Подписка